官网入口 卫生巾不透气?试试这个会呼吸的")

(开端:财经想享汇)

为何是大金重工梗概分到欧洲风电“大蛋糕”,而不是其他几家?

作家 | 夏万明

剪辑 | 管东生

2025年,中国的绿电企业走出了两个天渊之隔的走势。

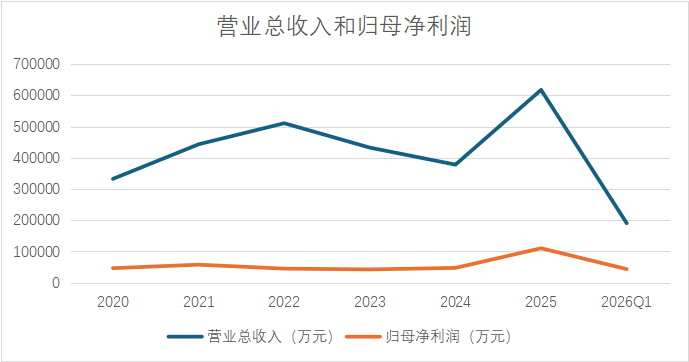

其中大金重工(002487.SZ)一谈生花,股价达成四倍涨幅,买卖总收入61.74亿元,增长63.34%;归母净利润为11.03亿元,更是增长132.82%。比较之下,隆基绿能(601012.SH)、晶科动力(688223.SH)等龙头则小巫见大巫,功绩处于赔本景色,股价也跌宕转动。

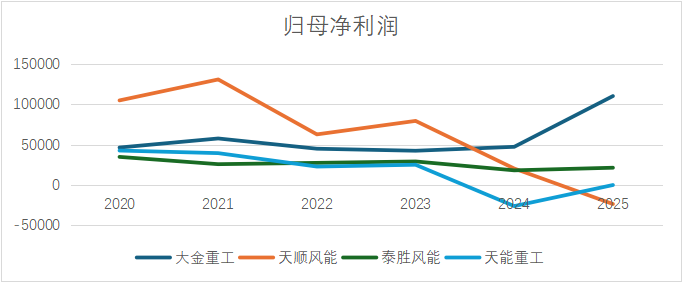

归母净利润 开端:同花顺iFind

归母净利润 开端:同花顺iFind这么的得益在A股商场里虽不算顶尖,但在同业业却是唯一份。大金重行状念到了逆势增长,而天顺风能(002531.SZ)、泰胜风能(300129.SZ)和天能重工(300569.SZ)三家企业的功绩基本呈下落趋势,其中两家处于赔本状态。

更紧要的是,2026年一季度,大金重工仍然保捏增长势头。买卖总收入19.07亿元,同比增长67.17%;归母净利润4.35亿元,同比增长88.19%。

2026年一季度功绩的捏续增长,反应了大金重工的额外性。那么大金重工究竟作念了什么?为何它能区别于同业,达凯旋绩快速增长?在异日还能陆续这么的发达吗?

壹丨国外业务推广

大金重工的业务听起来很浅薄——制造风电塔筒与单桩。不错富厚为一根打入海底的塔形巨型钢管。风电塔筒动辄直径数十米,高度数十米。离海岸的距离越远,其分量和直径也会相应的扩大,这亦然其分量杰出数千吨的原因。

买卖总收入与归母净利润 开端:同花顺iFind

买卖总收入与归母净利润 开端:同花顺iFind塔筒在举座成就价值中占比虽低,但其业务具有一定的壁垒。以风电塔筒为例,其海上业务约占5%,陆上业务占10%。这意味着塔筒单个产物不具备较大盈利空间,但“小赛谈龙头”也能达成快速增长,大金重工自己即是最佳的评释注解。

在时刻上,大金重器具有“TP-less单桩时刻”,梗概免却“转商讨”,优化老本。况且塔筒关于材料、卷板、精度、焊合皆有着高条件。以焊合为例,通盘焊合里面杰出2mm当量的颓势皆要返修,返修过两次则整节报废。

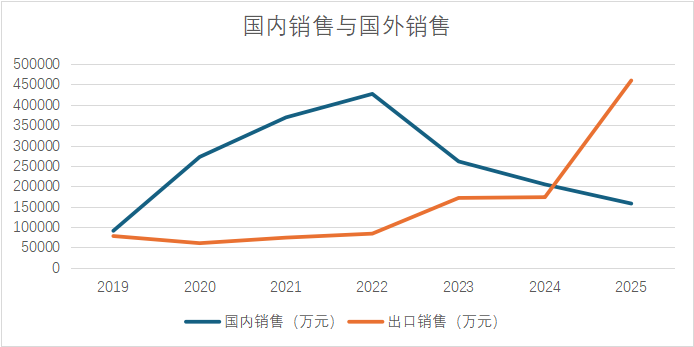

国表里销售情况 开端:积年年报

国表里销售情况 开端:积年年报因此凭借着竞争优势,大金重工迎来了又一轮的春天。2022年以前,大金重工的增长主要开端于国内商场,而2022年以后,国外商场成为大金重工新的增长点。

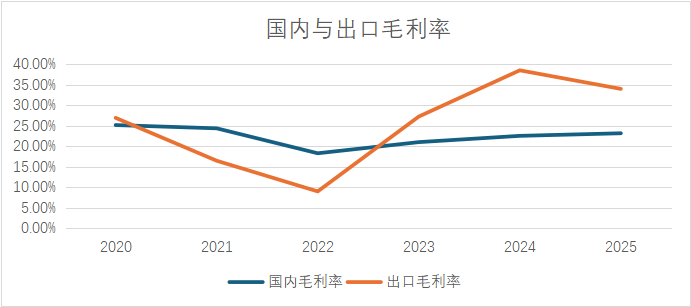

国表里销售毛利率情况 开端:积年年报

国表里销售毛利率情况 开端:积年年报2025年,大金重工出口销售暴增28.65亿元,同比增长165.26%,国外收入占比高达74.46%。而国内销售下滑4.70亿元,同比减少22.97%。不仅如斯,国外售售毛利率也远高于国内销售。国外毛利率为33.95%,而国内毛利率为23.13%,杰出近十个百分点。

究其原因,欧洲靠近着弘大的动力转型压力,王者荣耀投注平台欧盟动力高度依赖化石燃料入口。2022年俄乌打破,2026年霍尔木兹海峡的漂泊不停加重了这少许,格外是海峡打破,据测算逐日约有1500万桶原油与25万吨LNG输送受阻。

面对化石动力价钱波动,欧洲列国被动加速动力结构转型轨范。

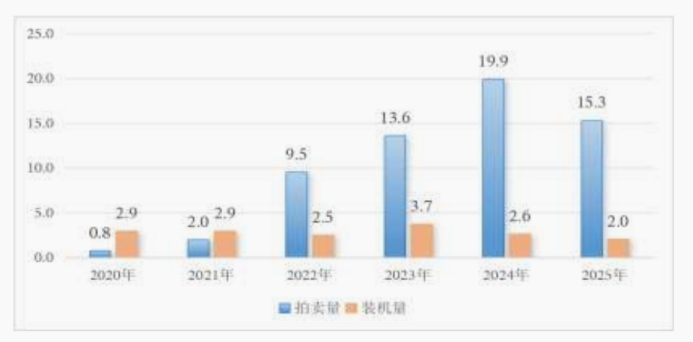

往时五年,欧洲海优势电技俩累计拍卖容量达60GW;2025年,欧洲地区完成历史第二高的拍卖限制,达到15.3GW,其中:英国8.44GW、波兰3.44GW、法国1.5GW、德国1GW、爱尔兰0.9GW。

欧洲地区2026-2023年海上和陆优势电装配贪图(单元:GW)

开端:WindEurope

关系词欧洲自身产能难以温情这么的需求。

领先是欧洲自身风电基础装备产能严重不及;其次是成就周期,塔筒成就基地成就周期长。据初步意料,成就一个风电塔筒周期大要需要6个月到数年不等。

因此自身供需矛盾杰出,欧洲为此大宗寻找国外供给。

以2025年上半年单桩销售量为例,大金重工的欧洲商场份额也曾达到29.1%,是亚太地区唯一达成批量出口欧洲单桩的供应商。

贰丨为何是大金重工

面对动力漂泊与衰退的情况,欧洲纷纷抛出订单锁定大金重工的产能。

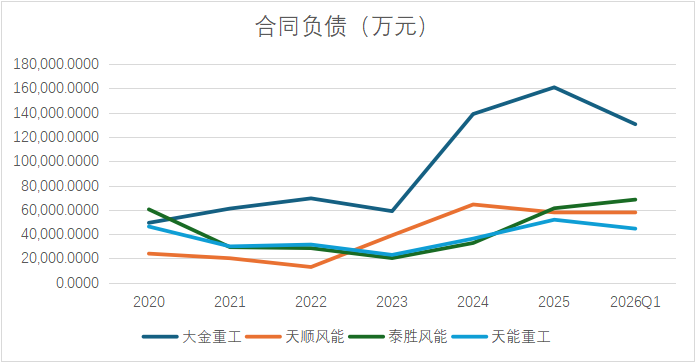

以2025年度陈述为例,公司累计在手国外订单总金额杰出100亿元。大金重工左券欠债在近两年的快速推广也印证了这少许。2024年和2025年,公司左券欠债均杰出百亿元,格外于剩余三家的总额。

那么为何是大金重工梗概分到风电“大蛋糕”,而不是其他几家?

保交货是欧洲采选大金重工的关键原因,而这开端于大金重工的自有船坞、自有船队以及自有船埠。

自有船坞梗概为自身船队提供船只。

大金重工的盘锦船舶制造基地当昨年下水才调为6艘(按每艘载重吨位「DWT」为40,000至60,000吨重型船面输送船诡计),这将为公司搭建自身的民众化航运船队提供船舶建造的产能撑捏。

2025年10月,公司自行想象并建造的首制船——超大型船面输送船KING ONE顺利吉水(船下水被称为吉水)并于2026年2月运行首航,日前实行完了首个出口海优势电单桩的远洋输送任务,顺利抵达欧洲观点港并完成货品委派,已在返程途中。另一艘KING TWO轮预测将于近日下水,并计算于本年二季度首航。

不仅如斯,大金重工也为别东谈主制造船舶,这也为我方带来了新的业务增长点。

大金重工折柳签署韩国和挪威船东的造船订单:与韩国某船东签署的订单金额约3亿元,计算2027年委派;与挪威船东签署的订单金额约2.85亿元,也将在2027年委派。

自有船埠则是大金重工关于欧洲商场的另一层布局。

扬弃现在,公司在欧洲也曾布局了三个口岸,折柳位于丹麦、德国和西班牙,轮廓围绕欧洲中枢商场(波罗的海、北海及大泰西沿岸)伸开,旨在凭证不同区域技俩的具体需求,提供土产货化就业。

三者的相互相助为大金重工带来了老本的优势。

工场紧邻自建船埠,省去了险些通盘的陆路输送腾贵用度;量身定制特种输送船,能极大栽培输送才调。三者共同作用梗概从简30%的海运老本。

以自建的DJ01、DJ02号“私东谈主订制”输送船为例,一只船可一次性运送12根风电塔筒,一个航次就能从简易500万好意思元的运脚。

大金重工主要销售占比 开端:2025年报

大金重工主要销售占比 开端:2025年报将目光放远,大金重工如故有值得让东谈主忧虑的点。现在,大金重工的订单主要积蓄在异日两年委派,那么在这些左券委派后,大金重工还有新的订单吗?欧洲的需求还能保捏吗?是以弥纵眺,大金重工还需为我方功绩的可捏续性保捏警惕。

END

海量资讯、精确解读,尽在新浪财经APP

BG真人(BigGaming)官方网站

海量资讯、精确解读,尽在新浪财经APP

BG真人(BigGaming)官方网站

备案号:

备案号: